You are currently viewing the whole syllabus; go back to default view.

The speed of loading and viewing the syllabus may be slower when showing a large amount of content.

Chapter contains:

1

Homework Vault

3

PDF

Teacher recommends to study from 19/9/2022 to 25/9/2022.

Chapter contains:

3

Image

1

PDF

1

Study text

Teacher recommends to study from 26/9/2022 to 2/10/2022.

Chapter contains:

7

Image

1

PDF

1

Study text

Teacher recommends to study from 3/10/2022 to 9/10/2022.

Chapter contains:

2

Image

1

PDF

1

Study text

Teacher recommends to study from 10/10/2022 to 16/10/2022.

Chapter contains:

4

PDF

2

Study text

Teacher recommends to study from 17/10/2022 to 23/10/2022.

Chapter contains:

2

Image

1

PDF

1

Study text

Teacher recommends to study from 24/10/2022 to 30/10/2022.

Chapter contains:

5

Image

1

PDF

1

Study text

Teacher recommends to study from 31/10/2022 to 6/11/2022.

Chapter contains:

2

Image

1

PDF

1

Study text

Teacher recommends to study from 7/11/2022 to 13/11/2022.

Chapter contains:

3

Image

1

PDF

1

Study text

Teacher recommends to study from 14/11/2022 to 20/11/2022.

Chapter contains:

3

Image

1

PDF

1

Study text

Teacher recommends to study from 21/11/2022 to 27/11/2022.

Chapter contains:

1

PDF

Teacher recommends to study from 28/11/2022 to 4/12/2022.

Chapter contains:

2

PDF

2

Study text

Teacher recommends to study from 5/12/2022 to 11/12/2022.

Chapter contains:

2

PDF

1

Study text

Teacher recommends to study from 12/12/2022 to 18/12/2022.

01 Úvodní informace

SEMINÁRNÍ PRÁCE

Nezapomeňte nahrát svou seminární práci do 4. 12. Jinak bude hodnocena u zkoušky nula body.

SEMINÁRNÍ PRÁCE BPFIT

02 Finanční trh a jeho subjekty

02 Financni trh a jeho subjekty

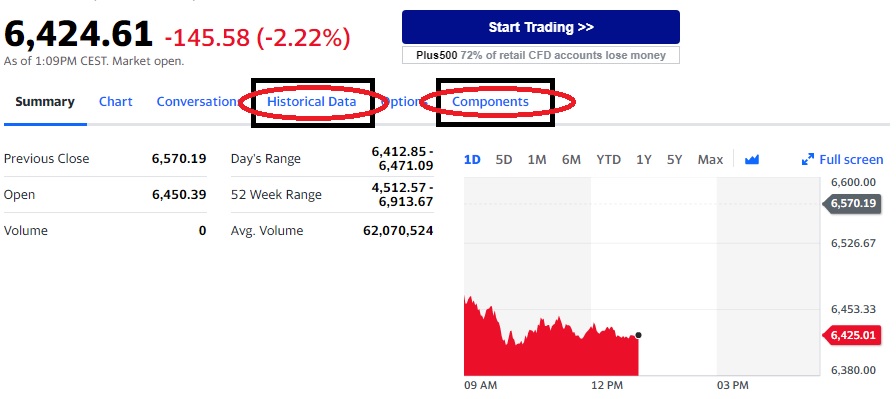

SEMINÁŘ: Selekce dat pro zpracování SP, úprava dat v MS EXCEL

Jeden akciový INDEX + z něj vybrat dva tituly

- Kde hledat index na Yahoo Finance ?? Záložka MARKETS/World indices

- Podstatné je u indexu mít k dispozici Historická data, i komponenty!

- Jsou vždy důležité tři kroky, abychom mohli stahovat data a uložit si dlouhou URL adresu

03 Organizace a struktura finančních trhů

03 Organizace a struktura financnich trhu

SEMINÁŘ: Úprava dat pro SP; import dat do EViews; výnos na akcii

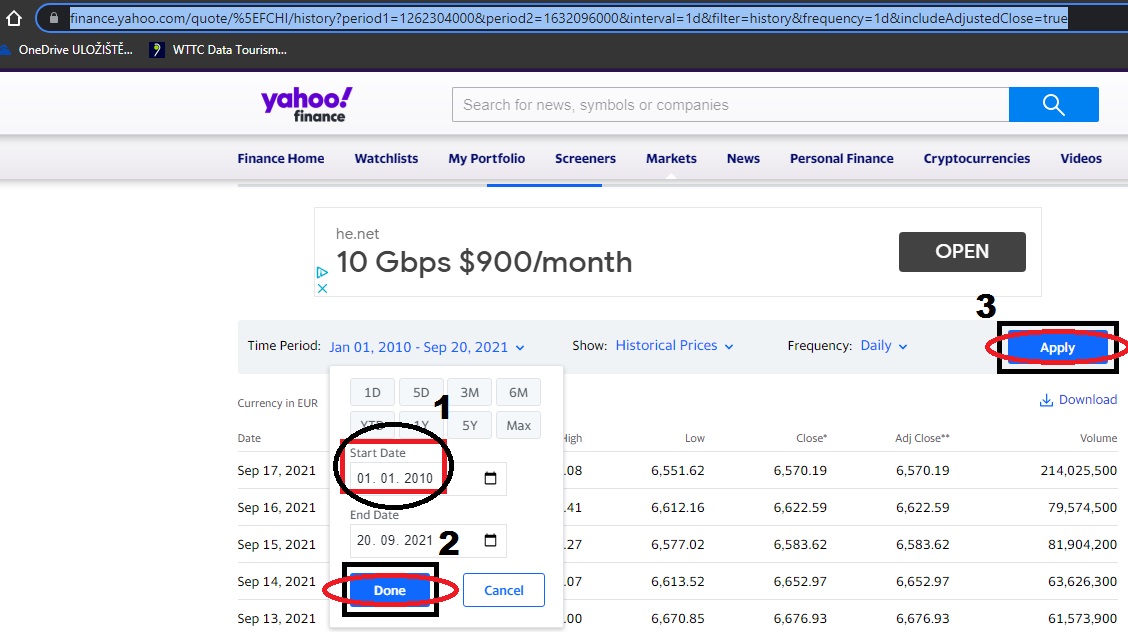

EXCEL - při rozdělení textu do sloupců je nutné nastavit Open/Close jako TEXT (formát Obecné může data automaticky přeformátovat na datumy díky užití desetinných teček a finanční data jsou tak na dobro ztracena!)

Po stažení historických dat akciového indexu a z něj pocházejících dvou titulů stačí, když ponecháte pouze 1x datum a hodnoty pro Open/Close a přiřadíte sloupcům zkratky (název vložte do komentáře, stejně jako dlouhou, aktivní URL adresu na bok pro další užití). DŮLEŽITÉ: Domů/Najít a nahradit, všude u finančních dat nahradit des. tečku desetinnou čárkou!

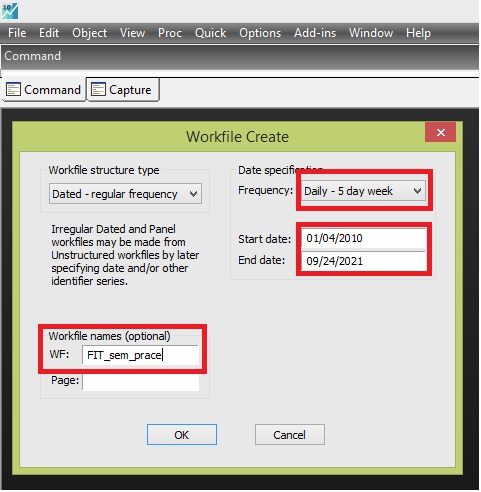

Takto připravený sešit je nutné Uložit jako/Sešit Excel, abychom mohli zahájit Import dat do EViews (jednoduše přetáhnete ze složky soubor s daty do Vými připraveného, otevřeného Workfile v EViews). Nemějte obavy z chybových hlášek. POZOR na správné nastavení 5ti denního týdne, správný formát pro datum (měsíc/den/rok) a nějaké jméno souboru.

Každopádně musí druhé okno procesu importu vypadat přesně takto (viz níže). Pokud vypadá jinak, nejčastější chybou bývá, že jste nechali u tabulky s daty formát CSV a neuložili jej, jako XLS/XLSX.

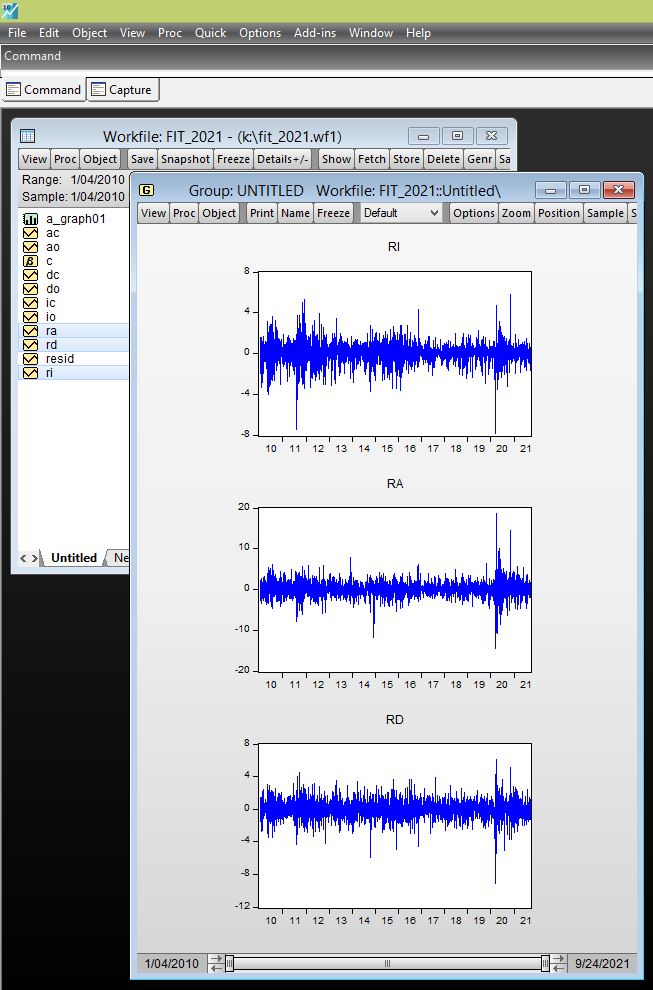

Přes VIEW lze zobrazit například graf uzavíracích hodnot všech titulů (nutno upravit přes Options/Axes). Poté FREEZE a zamrazit si jako obrázek, ať o graf nepřijdete. Nezapomeňte průběžně ukládat.

Denní výnos na akcii vypočtete VŽDY dle vzoru níže, kdy od logaritmované hodnoty CLOSE odečtete logaritmovanou hodnotu OPEN.

Když takto upravíte a vytvoříte denní výnos na akcii všech vybraných titulů, lze z nich přes View/Cathegorical Graph vytvořit takto seskupené grafy. POZOR: Pro následnou komparaci je nutno nejprve upravit přes Options/Axes - Local Max/Min stejné rozpětí vertikální osy u všech grafů najednou (tedy NE, jako ukazuje následující obrázek, kde to není upraveno).

04 Oceňování finančních aktiv a úrokové sazby

04 Ocenovani financnich aktiv a urokove sazby

SEMINÁŘ: Korelační analýza; autokorelace; korelační matice

Před samotným vyjádřením korelačních koeficientů je nutné mít vytvořen u všech sledovaných titulů denní výnos na akcii, protože je nutno pracovat se změnami. Pak v daném výnosu ve View/Correlogram stačí nastavit zpoždění 10 dní. Co je však podstatné, ze všech tří denních výnosů a jejich correlogramu je nutno připravit v MS Excel tabulku pouze s tím, co hodnotíme (viz obrázek).

Korelační matici znázorníte obdobně, pouze musíte otevřít všechny denní výnosynajednou, jako skupinu a pak View/Covariance analysis. Samozřejmě odškrtnete kovarianci a zaškrtnete korelaci (+ t-statistic & Probability). Co je rovněž zajímavé, že nyní již lze měnit Sample, tedy jste schopni porovnávat např. období před pandemií COVID-19 a následně období postižené pandemií.

05 Teorie protfolia & CAPM + DISKUZE NAD ČLÁNKY

!!!

05 Teorie protfolia CAPM

DISKUZE NAD ČLÁNKY V SEMINÁŘI

U vybraných článků rozhodně není třeba chápat použitou metodologii, to totiž zatím není ani možné. Jde o to pochopit, čím se paper zabýval a umět o jeho zaměření, výsledcích, ale i vlastním názoru na danou problematiku vytvořit několik souvislých vět vlastními slovy.

Clanek CNB

Snažit se pochopit, co stálo za vývojem úrokových sazeb dluhopisů, úlohu ratingu, ale i co se dělo s jejich cenou a jaký byl vliv v makroekonomickém důsledku.

Final offprint Heryan Stavarek

Chápat efekt dne na akciových trzích, byl na některém z vybraných trhů významný? Co by to v praxi znamenalo z hlediska investic na akciovém trhu?

FINAL3 Heryan VOL14NUM02PAP01

Umět vysvětlit, proč by mohly mít vybrané proměnné vliv na vývoj úvěrového trhu a hlavně, jaký, a proč by ten vliv mohl existovat. Proč byly vybrány pro analýzu právě dané ekonomiky?

06 Peněžní trh

06 Penezni trh

SEMINÁŘ: Testování stacionarity časových řad

Po otevření vybrané časové řady kliknete v EViews na View/Unit Root Test, vyberu, zda chci data testovat na zobrazených hodnotách (level), nebo testovat např. jejich první diferenci:

Na daném testu je třeba vyhodnotit nulovou hypotézu o přítomnosti jednotkového kořene, který, pakliže by byl přítomen, data nejsou stacionární (více viz skripta, kapitola 07).

07 Oceňování nástrojů peněžního trhu

07 Ocenovani nastroju penezniho trhu

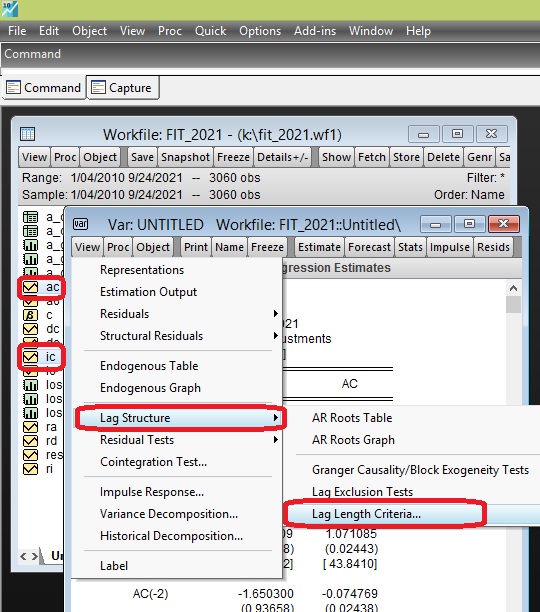

SEMINÁŘ: Kointegrace; Johansenův test

Nutno pracovat s dvěma nestacionárními časovými řadami, kdy je však stacionarita u obou potvrzena na první diferenci. Tyto otevřeme, jako VAR model, abychom byli následně schopni testovat optimální počet zpoždění:

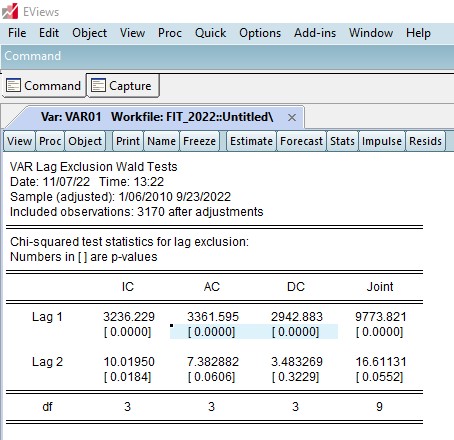

Nutno ověřit Lag Exclusion Testem!

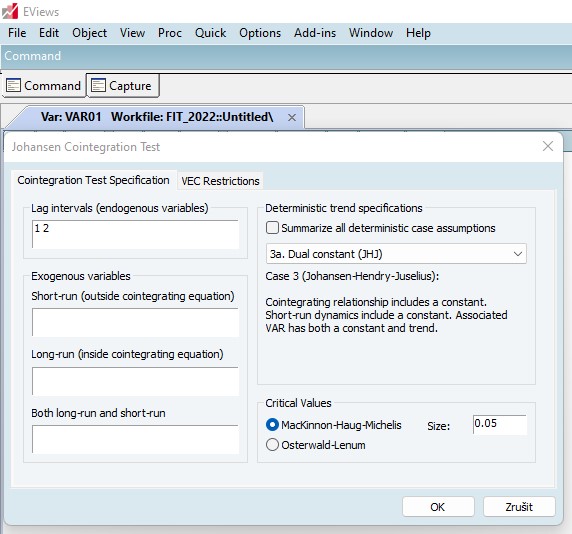

Poté je nutno správně nastavit, zda si přejeme mít v našem testu přítomnu konstantu a hlavně, jaká zpoždění do testů dlouhodobé kauzality zavádět:

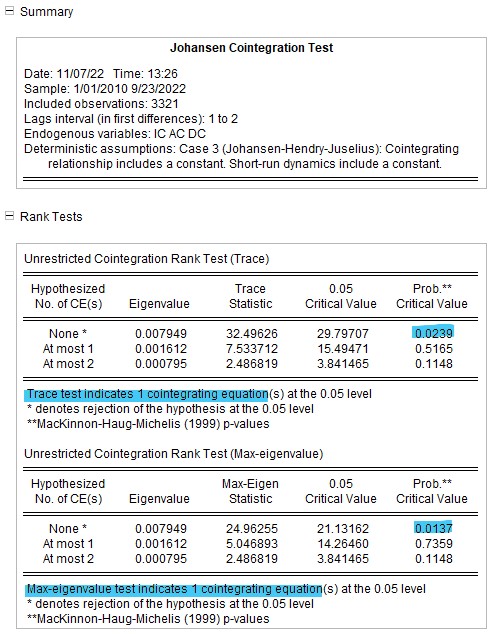

Nakonec je nutné umět verifikovat nulové hypotézy dvou vybraných testů kointegrace, které by měly indikovat stejný výsledek. Ten je dokonce napsán pro Vaši kontrolu vždy i pod nimi. Pakliže se Vám podařilo nalézt přítomnost kointegrační vazby, je tento vztah kvantifikován ve výsledku pod těmito tabulkami (druhý zespodu pro jednu vazbu, úplně dole pro dvě vazby).

08 Trh dluhopisů

08 Trh dluhopisu

SEMINÁŘ: Krátkodobá kauzalita; Grangerovy testy

Je nutno pracovat minimálně se dvěma stacionárními proměnnými, které otevřeme, jako skupinu. Přes View nalezneme Grangerovy testy a zadáme krátkodobé zpoždění.

Ve výsledku je zapotřebí jen správně vyhodnotit nulovou hypotézu:

09 Oceňování dluhopisů

09 Ocenovani dluhopisu

SEMINÁŘ: Teorie a aplikace regresní analýzy

Teorii a předpoklady pro konstrukci regresního modelu máte uvedenu ve skriptech, v kapitole 7. Samotný odhad regresního modelu provedeme následujícím způsobem:

Při konstrukci modelu postupujeme stejně, jako při psaní teoretické rovnice, tj. zleva doprava. Nejprve tedy píšeme endogenní, poté konstantu a proměnné exogenní:

Regresní koeficienty a jejich statistická významnost je jedna věc. Validitu takto dosažených výsledků je však nutno ověřit, a to nejen z hlediska vypovídací schopnosti modelu a autokorelovanosti reziduální složky v čase. Je nutno testovat multikolinearitu mezi exogenními regresory a také přítomnost heteroskedasticity u reziduí.

10 Akciový trh

10 Akciovy trh

SEMINÁŘ: Modifikace regresních modelů; interpretace

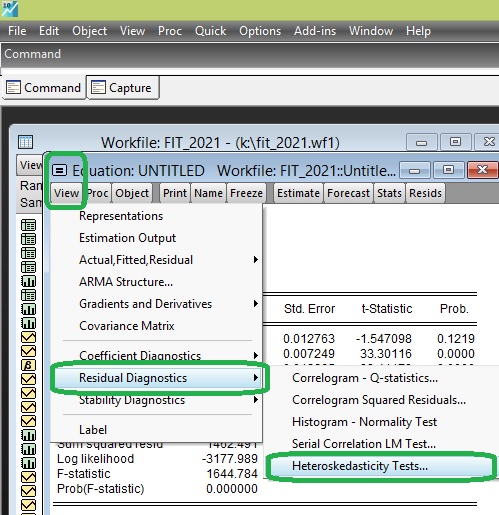

Je nezbytné otestovat přítomnost heteroskedasticity u reziduální složky regresního modelu, kdy to můžeme provést přímo v modelu:

Poté je nutno zvolit White test pro heteroskedasticitu neznámého typu:

Nakonec musíme verifikovat nulovou hypotézu, která uvádí homoskedasticitu reziduí. Model je možno odhadovad v různých časových periodách (např. před pandemií a po jejím nástupu). Přímo v modelu stačí opět kliknout na Estimate:

11 Akciové analýzy

11 Akciove analyzy

SEMINÁŘ: Poslední možnost úpravy komentářů Vaší seminární práce

12 Trhy derivátů

Příklady DURACE & KONVEXITA

- cenová citlivost dluhopisů na změnu vybraných tržních faktorů:

SEMINÁŘ: Vzorové početní příklady ke zkoušce

Teacher recommends to study from 2/1/2023 to 17/2/2023.

12 Trhy derivatu

SEMINÁŘ: Vzorové početní příklady ke zkoušce

Obdobné příklady se objeví na naprosto každém termínu zkoušky a mají Vám pomoci u zkoušky uspět. Proto prosím přípravu a jejich počítání nepodceňte.

Priklady 1

13 Burzy CP

Příklady FORWARDOVÉ ÚROKOVÉ SAZBY

- hypotéza očekávání & časová struktura úrokových sazeb:

SEMINÁŘ: Vzorové početní příklady ke zkoušce

Teacher recommends to study from 2/1/2023 to 17/2/2023.

13 Burzy CP

SEMINÁŘ: Vzorové početní příklady ke zkoušce

Priklady 2